재생e 확대로 인한 출력감발 막기위해 ESS 필요했으나 원전이 추가되며 더 필요해지는 기현상

신한울 1,2호기, 신고리 3,4호기까지 발전하면 신규원전 4기 600만kW...10년 내 HVDC 송전 해결안되면 감발해야

산업부, 2036년까지 26GW ESS 구축에 45.4조원 투입 전망...안정적 전력망 구축에 주안점

[산경e뉴스] 친원전을 정책에 반영한 윤석열 정부가 동해안 HVDC 송전선로 확보에 어려움이 예상되자 결국 원전감발을 막기 위한 조치의 일환으로 대용량계통형 ESS 확대정책을 펼 것으로 보인다.

아직 확인되진 않았지만 소규모 태양광ESS 등 재생에너지 ESS는 확대하지 않을 것으로 전망된다.

신재생이 됐든 원전이 됐던든 합리적 전력 소비를 위해서는 ESS(에너지저장장치)가 필요함을 인정한 셈이다.

급작스런운 화재 발생으로 2~3년전부터 설치량이 급감했던 ESS(에너지저장장치)가 재생에너지 과잉 출력 등 계통안전성 보완 필요성과 동해안 HVDC 송전선로 건설 지연에 따른 원전 출력제한 문제의 해결을 위해 대폭 늘어날 전망이다.

윤석열 정부는 최근 확정한 10차 전력수급기본계획에서 오는 2036년까지 약 26GW(2600만kW)의 ESS(에너지스토리지)가 필요하고 이를 위해 최대 45조4000억원을 투입할 것이라고 전망했다.

원전 중심의 전기본을 확정했는데 막상 신규원전 송전에 필요한 동해안 HVDC가 신규원전 발전, 송전 시점까지 건설하지 못할 경우가 발생할 수 있다는 우려가 나오고 있다. 대체방안으로 대형ESS가 제기된 것이다.

ESS는 전력저장을 통해 발전소 건설비, 송전선 설치비 등 투자비를 절감할 수 있고 재생에너지 변동성 대응 등이 가능해 전력시스템에서 중요성이 높아지고 있다.

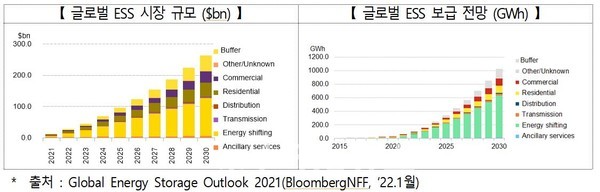

글로벌 시장도 재생에너지와 연계하여 급격한 확대가 예상되며 2021년 110억 달러에서 2030년 2620억 달러까지 성장할 것으로 전망된다.(BNEF, 2022.1)

미국은 캘리포니아 순환정전(2020년 8월), 텍사스 대규모 정전(2021년 2월), 미 동부 전력 비상사태(2022년 12월) 등 폭염, 한파 등 극한 기후 상황으로 어려움을 겪자 ESS 적용을 확대하고 있으며 ESS 산업 육성을 위해 기술개발, 규제개선 등 지원정책을 통해 전력공급 안전성 강화와 신시장 선점을 추진 중이다.

이에 따라 미국은 'Storage Shot 2021' 정책에 따라 2030년까지 대규모 장기 에너지저장장치 비용 90% 감축을 추진하고 있다.

영국은 LDES 상업화 가속화를 위해 2021년 1억달러 수준의 대규모 실증 프로젝트를 시행하고 있다.

최근 우리나라도 재생에너지 출력 감발 문제가 현실화되고 있다.

제주도(2022년 11월 누적 26.3%), 호남(23.7%) 등 재생에너지 비중 확대에 따라 계통 불안전성 심화 및 재생에너지 과잉 출력시 출력제한이 발생하고 있다.

제주도의 경우 출력제한이 2017년 1300MWh, 2018년 1366MWh, 2019년 9223MWh, 2020년 1만3416MWh로 계속 늘어나고 있다.

기저전원 출력감발 대신 재생에너지 출력감발을 통해 전력계통 인전성을 도모한 결과다.

대형 ESS가 있었다면 출력감발 대신 재생에너지 생산 전력을 그대로 모아두었다가 피크 때 사용했을 것이다.

정부가 ESS설치에 촉각을 세우는 이유 중 하나는 송전선로 건설 지연이 한몫하고 있다.

주요 송전선로인 동해안-신가평 HVDC 건설이 지연되면서 신한울 1,2호기, 윤 정부가 건설을 승인할 것으로 보이는 신한울 3,4호기 등이 발전하더라도 송전선로가 부족해 발전소 출력을 제한하는 기현상이 발생할 수 있는 가능성이 제기되고 있기 때문이다.

지난해 연말 발전을 시작한 신한울1호기는 140만kW로 신한울 2호기도 연내 발전을 시작한다. 신한울 1,2호기만 280만kW를 생산한다.

윤 정부가 곧 승인할 것으로 전망되는 신한울 3,4호기는 호기당 160만kW, 두 호기 합쳐 320만kW의 전력을 생산하는데 올해 건설계획이 확정된다는 가정하에 2032년부터는 발전이 가능할 전망이다.

결국 신규원전 4호기 생산 전력 600만kW를 실어 보낼 동해안 HVDC(고전압직류송전방식) 공사가 이때까지 마무리되지 못하면 신규원전은 물론, 경남 해안에서 진행되는 풍력발전 등 대규모 재생에너지 자원도 감발해야 하는 상황이 올 수 있다.

ESS를 변전소 등 계통 특정 위치에 설치해 ‘가상송전선’ 역할을 수행토록 하자는 것이다.

윤 정부가 친원전 정책을 표방한 10차 전기본을 확정함에 따라 오는 2036년까지 원전, 재생에너지 등 경직성 자원은 확대되고 LNG, 수소, 암모니아 등 유연성 자원은 줄어드는 것도 ESS 확대정책에 힘을 실어주는 요인이 되고 있다.

유연성 자원(LNG)이 줄어듦에 따라 전력망 불안정성이 높아지기 때문이다.

10차 전기본에서는 유연성 자원(LNG+수소‧암모니아)의 발전량을 2021년 29% → 2030년 25.0% → 2036년 16.4%로 줄이는 대신 경직성 자원(원전, 신재생) 발전량은 2021년 34% → 2030년 54.0% → 2036년 65.2%로 대폭 늘린다.

ESS설치를 늘려 계통 안전성을 높이고 송전선로 제약에 따른 문제를 해결하겠다는 것으로 보인다.

이호현 산업부 전력정책관은 재생에너지 비중이 높은 제주도, 호남 지역의 계통 불안정성 보완, 재생에너지 출력제어 완화, 좌초자산화되는 석탄발전소 재활용 등에 대응하기 위해 장주기, 대용량 ESS 도입이 필수적이라고 강조했다.

이 정책관은 "우리나라에 적합한 다양한 ESS를 전력망과 연계하는 ESS(스토리지) 믹스 계획 마련, 연구개발(R&D), 실증 및 사업화 지원 등 ESS 생태계 조성, 나아가 국내기업이 해외시장에 진출할 수 있도록 'ESS 산업 발전전략'을 마련할 계획"이라고 밝혔다.

ESS 글로벌 시장 동향

ESS 시장규모는 2021년 110억 달러에서 2030년 2620억 달러까지 성장할 전망이다.

ESS 용도별로는 생산된 잉여전력을 저장하여 차액거래 또는 피크수요에 대응하기 위한 용도인 에너지시프트가 619GWh로 전체의 70%를 차지하고 상업용 104GWh, 가정용 103GWh 순으로 이용되고 있다.

ESS 설치규모는 2021년 기준 62GWh이며 연평균 36.5% 증가하여 오는 2030년 1028GWh로 예상된다. (BNEF, 2022.1)

미국, EU 등은 ▲ESS 보급 의무화 ▲보조서비스(주파수 조정, 에너지시프트) 시장 운영 ▲규제개선(승인기간 단축, 허가조건 완화) 등 지원정책을 추진하고 있다.

특히, 미국은 재생에너지로 인한 전력망 취약성을 막기 위해 ESS 투자를 늘리고 있다.

미국은 중장기 ESS 로드맵을 2020년 12월 마련, 2030년까지 대규모 장기 에너지저장장치 비용을 90% 감축(Storage Shot, ‘21)하고 다양한 ESS 기술에 대한 투자 지원(전기화학, 열, 기계, 화학 등)을 할 것이라고 밝혔다.

미국 7개 주 정부가 ESS 보급 목표를 의무화하여 확대 보급을 추진 중이다.

영국은 2019년 10월 대규모 ESS프로젝트 필수조건 완화 정책을 발표하고 ESS의 보조서비스 이용 요금 부과 기준을 2021년 4월 개정함으로써 보급 확대 기반을 마련했다.

독일은 재생에너지 비중을 현재 50%에서 2030년 65%로 늘리기로 하고 정부 주도 ESS 설치를 확대할 전망이다.

재생에너지 연계 ESS 대상 대출 및 상환 보조금을 지급하고 재생에너지 발전기 수익 규제로 시장 참여자들의 자발적 ESS 투자를 유도하고 있다.

우리나라도 이런 사례를 드리고 올 것으로 보인다.

이와 관련, 산업통상자원부는 오늘(30일) 오전 11시 서울 에너지기술평가원에서 안정적 전력망 구축과 글로벌 ESS 시장 진출을 위한 'ESS(에너지스토리지) 산업정책 TF' 킥오프회의를 개최한다.

TF는 올 상반기 수립 예정인 ESS산업 발전전략 관련 기관 및 산학연 전문가의 의견을 수렴한다.

산업부 이호현 전력정책관 주재로 진행된 이날 회의는 에너지스토리지 산업 발전전략 수립 방향 및 해외 정책 동향 등을 논의할 방침이다.

ESS 국내 현황

현재까지 재생에너지 보급과 연계하여 10GWh 규모의 ESS를 설치했으나 2021년 2건, 2022년 8건 등 ESS 화재가 다수 발생하며 관련 산업이 침체했다.

ESS 설치추이(GWh)를 살펴보면 잘 알 수 있다.

ESS 설치는 2017년 1GWh → 2018년 3.8GWh → 2019년 1.8GWh → 2020년 2.8GWh → 2021년 0.3GWh → 2022년 0.2GWh로 급감했다.

2014년부터 도입된 REC 지원, 전기요금 할인, 설치비 지원 등 ESS 설치지원 제도는 2020년 이후 대부분 없어졌다.

ESS지원은 재생에너지 연계 REC 가중치에 2020년까지 4852억원, 전기료 할인은 2022년까지 1조227억원을 지원했고 올해도 지원하는 설치비는 315억원을 지원했다.

현재 태양광 연계형 단주기 소규모 ESS는 2022년 기준 1730개소 5405MWh가 설치됐다.

한전 계통안정화용 ESS는 신남원 변전소 등 6개소 880MWh에 7764억원을 투입 올해까지 건설한다.

국내 설치된 최대규모 ESS는 태양광 연계의 경우 전남 신안군 소재 쏠라시티로 2020년 340MWh 규모로 설치됐다.

피크저감용은 충남 당진 소재 KG동부제철이 2021년 설치한 174MWh 규모 ESS가 가장 크다.

이들 태양광ESS. 계통안정형ESS 외 대용량 장주기 ESS는 부족한 상황이다.

국내 장주기 에너지 저장기술은 상용화 정도, 원천‧부품소재 기술 수준, 실증 경험 등 전반적으로 선진국보다 열세에 있다.

리튬이온전지, 양수 등은 상용화 단계에 도달했으나 비리튬, 비(非)전지(흐름전지, 압축공기저장 등)는 초기 기술개발 단계로 알려졌다.

산업부는 오늘 회의에서 국내 ESS산업의 위협요인과 약점을 보완하고 강점과 기회요인을 활용하는 방안을 도출할 것으로 보인다.

정부가 파악한 국내 ESS산업의 강점은 ▲리튬전지 글로벌 선두권 ▲건설‧엔지니어링 글로벌 경쟁력 ▲안정적 전력망 관리 능력 ▲리튬ESS 설치‧운영 경험(세계 5위) 등이다.

국내 ESS산업의 약점은 ▲非리튬전지 산업‧기술 기반 부재 ▲입지 부족, 환경 등 규제 리스크 ▲ESS 관련 시장제도 미흡 ▲지원정책(요금할인, REC 등) 일몰 등이다.

국내 ESS산업의 기회요인은 ▲글로벌 ESS 수요 증가 전망 ▲국내 재생e의 ESS 수요 증가 ▲전력망 안전관리 증대 등이다.

국내 ESS산업의 위협요인은 ▲리튬전지 공급망 해외의존도大 ▲선진국의 기술개발 가속화 ▲화재로 인한 부정적 인식 등을 꼽을 수 있다.

산업부는 국내 전력망 구축을 위한 ESS 산업 기반 마련에 주안점을 두겠다는 방침이다.

태양광, 풍력산업에서 중국, 덴마크 등에 우위를 허용한 사례를 방지하기 위해 국내 ESS 산업 육성을 위한 선제적 조치가 필요하다고 보고 있다.

국내에 적합한 장주기, 대용량, 다양화(기계, 열 등) ESS를 검토하고 등 안정적인 전력망 구축을 목표로 스토리지믹스 계획을 제시할 방침이다.

핵심기술 개발과 제도 마련(PPA 연계 등)을 통해 시장 창출을 도모하고 국내 산업화 역량을 축적해 세계시장 진출 기회를 넓히겠다는 복안이다.